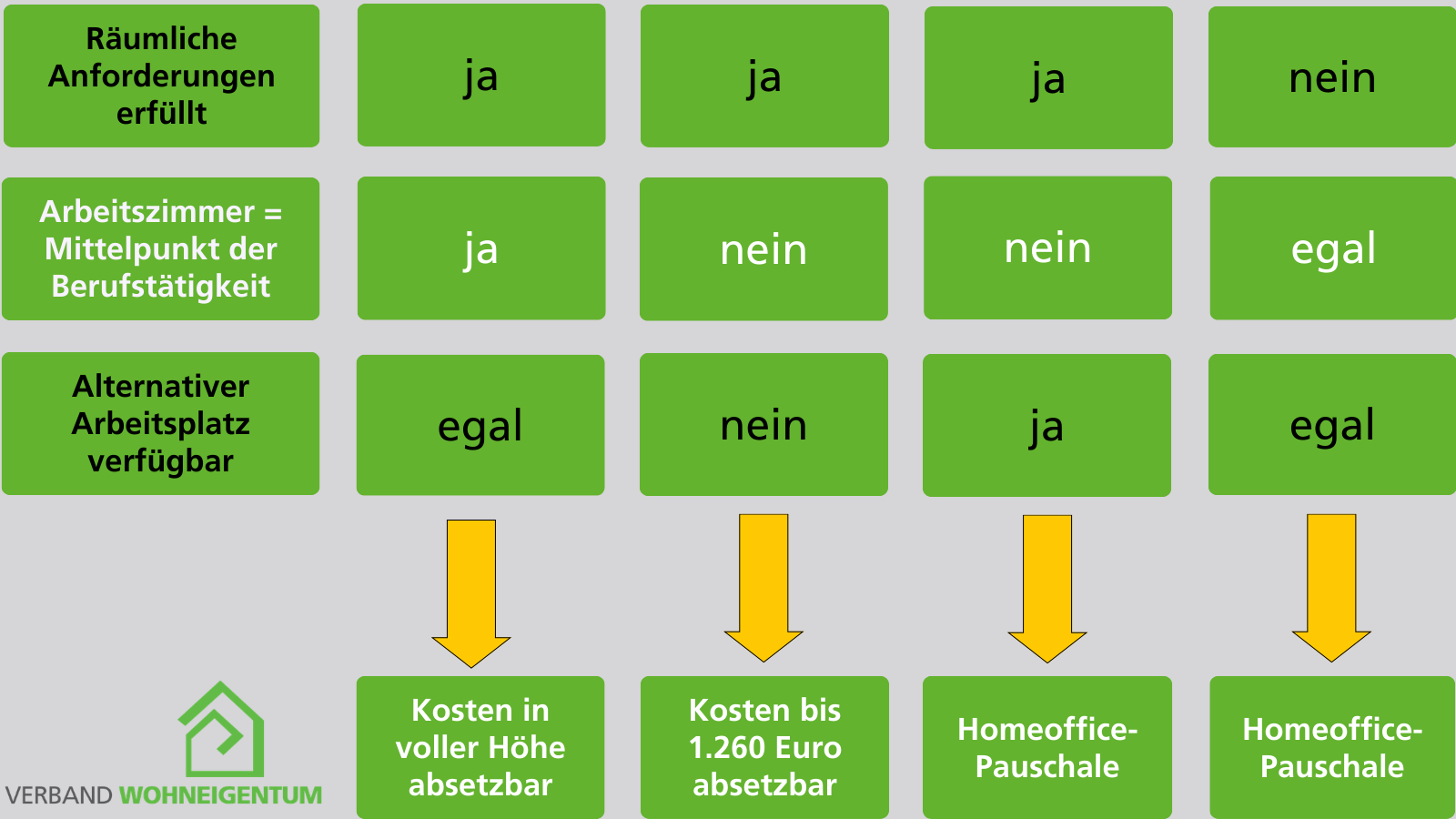

Was ist absetzbar?

In einer denkmalgeschützten Immobilie und ausgewiesenen Sanierungsgebieten können Sie Steuern sparen, wenn Sie das Gebäude selbst bewohnen (oder vermieten) und restaurieren lassen. Absetzbar sind Kosten für Modernisierung und Instandsetzung, z. B. für Planung, Arbeitslohn und Material.

Nicht anrechenbar sind unter anderem Kosten für die Finanzierung, nachträgliche Anbauten (auch z. B. Dachgeschossausbau oder Bau einer neuen Terrasse) oder Gartengestaltung.

Wie hoch ist die Steuerermäßigung?

Bei Eigennutzung können Sie insgesamt 90 % der absetzbaren Kosten über einen Zeitraum von zehn Jahren abschreiben. Das ergibt 9 % Abschreibung pro Jahr.

Beispiel: Sie investieren 120.000 Euro in die Sanierung Ihrer selbstgenutzten Immobilie. Davon sind nach Fertigstellung insgesamt 90 % absetzbar, also 108.000 Euro. Pro Jahr können Sie 10.800 Euro (= 9 %) von Ihrem steuerpflichtigen Einkommen abziehen.

Welche Voraussetzungen gelten?

Damit Sie den Steuervorteil geltend machen können, müssen unter anderem diese Bedingungen erfüllt sein:

- Die Baumaßnahmen müssen dazu dienen, ein Denkmal zu erhalten bzw. die Zwecke des Sanierungsgebietes zu erfüllen.

- Die Kosten dürfen nicht bereits durch andere Fördermittel abgedeckt sein oder als Handwerkerleistung abgesetzt werden.

- Das Gebäude befindet sich für die Dauer der Abschreibung, also zehn Jahre in Ihrem Besitz. Ansonsten können Sie die Steuervorteile nur bis zum Verkauf nutzen.

- Sanierungsgebiet: Vor Baubeginn muss Ihnen die Kommune mit einer Sanierungsvereinbarung bestätigen, dass die geplanten Maßnahmen den Zwecken des Sanierungsgebietes dienen. Dies ist nötig, damit Sie nach Abschluss eine entsprechende Bescheinigung erhalten – eine Voraussetzung für den Steuerabzug.

- Denkmalschutz: Die Bauarbeiten müssen von der Denkmalbehörde genehmigt sein und die Auflagen des Denkmalschutzes erfüllen.

Weitere Infos zu Ablauf und Voraussetzungen erhalten Sie bei der Kommune selbst bzw. der zuständigen Denkmalbehörde.

Wie funktioniert der Steuerabzug?

Nach Abschluss der Bauarbeiten bescheinigt Ihnen die Kommune bzw. Denkmalbehörde, dass die Baumaßnahmen die Voraussetzungen für den Steuerabzug erfüllen. Diese Bescheinigung reichen Sie zusammen mit Ihrer Steuererklärung beim Finanzamt ein.

Zudem müssen Sie 9 % Ihrer Kosten – erstmalig im Jahr der Fertigstellung – in der „Anlage FW“ zur Förderung des Wohneigentums angeben. Der Steuervorteil reduziert Ihr zu versteuerndes Einkommen.

© Andrii Yalanskyi – stock.adobe.com

© Andrii Yalanskyi – stock.adobe.com