Abzugsfähige Werbungskosten für Vermieter umfassen die meisten Ausgaben, die in Zusammenhang mit einer Vermietung entstehen. Diese Werbungskosten können sie von Ihren Vermietungseinkünften abziehen, indem Sie sie in der Steuererklärung angeben.

Generell unterscheidet man zwischen verschiedenen Abzugsarten:

- Sofortiger Abzug der gesamten Summe im Jahr der Ausgabe: z. B. Verwaltungskosten (Telefon, Porto, Büromaterial), Ausgaben für die Mietersuche, Fahrtkosten, Anschaffungskosten für Ausstattung und Ersatzteile bis 800 € netto pro Objekt

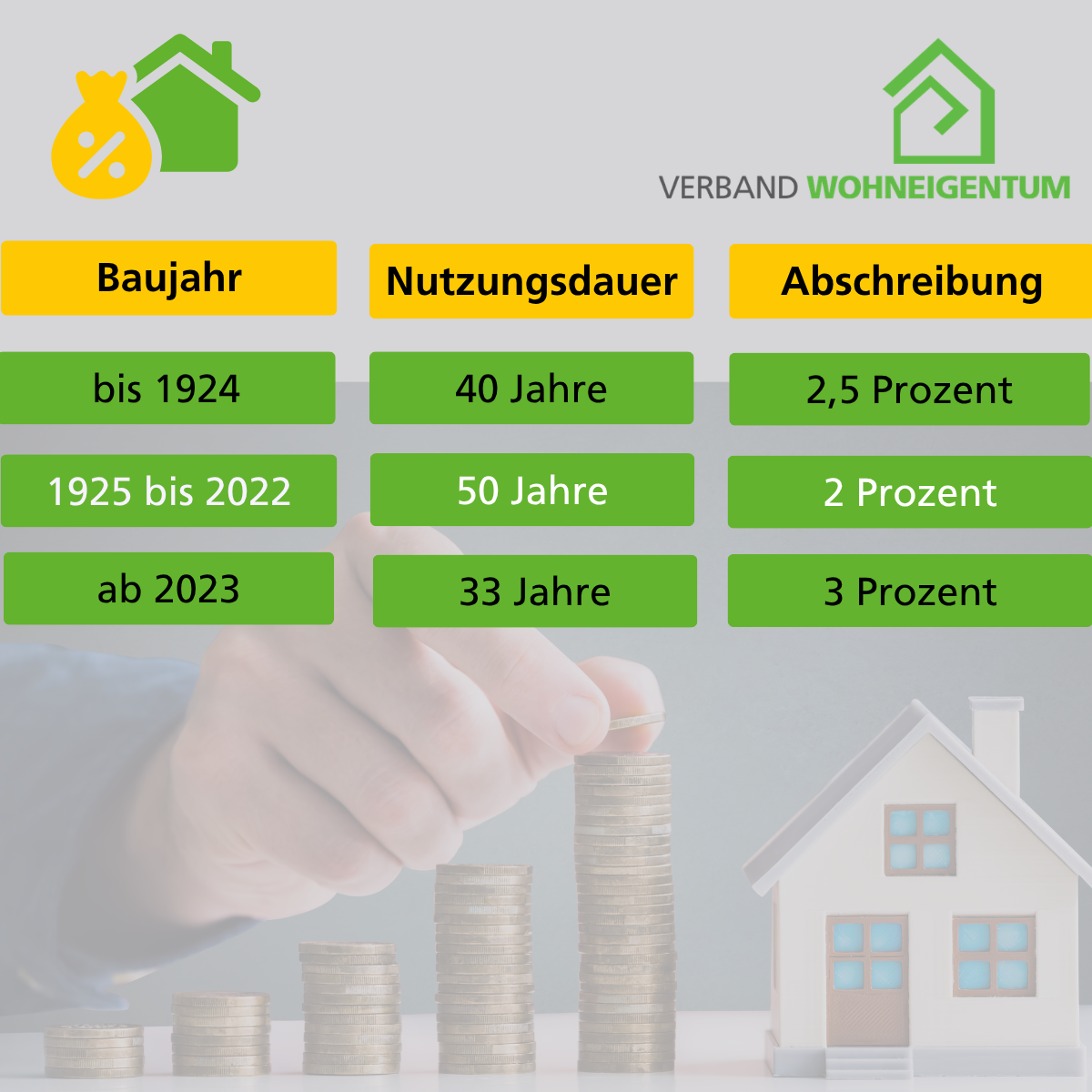

- Gebäude-AfA (Absetzung für Abnutzung über die Nutzungsdauer des Gebäudes): z. B. Kaufpreis bzw. Baukosten und (nachträgliche) Herstellungskosten

- Verteilung über mehrere Jahre: z. B. Anschaffung von Gegenständen für mehr als 800 € netto, Die Abschreibung erfolgt nach den amtlichen AfA-Tabellen. Maßnahmen zur Erhaltung (freiwillig über bis zu fünf Jahre teilbar)

Allerdings gilt: Werbungskosten bei Vermietung und Verpachtung reduzieren das zu versteuernde Einkommen – also den Betrag, der nach Abzug aller Ausgaben die Grundlage für die Steuerberechnung bildet. Sie wirken sich somit nicht 1:1 auf die Steuerhöhe aus, sondern nur indirekt.

Werbungskosten können Sie auch geltend machen, wenn Sie noch keine Einnahmen erzielen (sogennante vorweggenommene Werbungskosten) – etwa, wenn Sie ein neues Mietobjekt vor der ersten Vermietung zunächst renovieren. Ihre Ausgaben werden dann mit Ihren übrigen Einkünften verrechnet. Haben Sie im entsprechenden Jahr gar keine Einkünfte erzielt, bleibt der Verlust in den Folgejahren bestehen, bis verrechnungsfähige Einkünfte entstehen.

© Wolfilser – stock.adobe.com

© Wolfilser – stock.adobe.com